Hypotheekvormen

Annuïteitenhypotheek

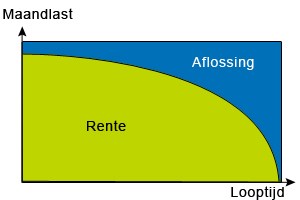

U betaalt per maand een vast bedrag dat bestaat uit aflossing en rente, de zogenoemde annuïteit. De verhouding tussen de rente en aflossing wijzigt gedurende de looptijd. In het begin van de looptijd betaalt u meer rente dan aflossing en aan het einde van de looptijd lost u meer af en betaalt u minder rente. Het gevolg van deze verandering in de verhouding is dat uw netto lasten ieder jaar stijgen, omdat u minder rente kunt aftrekken.

Lineaire hypotheek

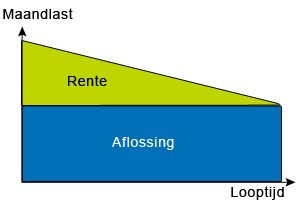

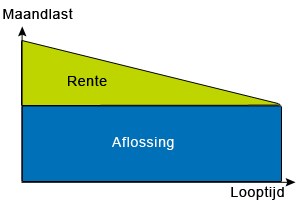

Maandelijks betaalt u een vast bedrag aan aflossing en een dalend bedrag aan rente. In het begin van de looptijd zijn de lasten hoger dan aan het eind van de looptijd. Elke aflossing zorgt er immers voor dat het bedrag waarover u rente moet betalen lager wordt. Doordat het hypotheekbedrag ieder jaar daalt, kunt u gedurende de looptijd minder rente aftrekken.

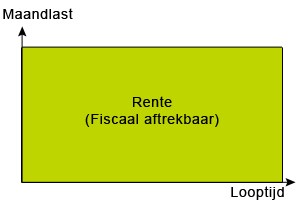

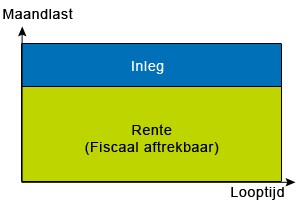

Aflossingsvrije hypotheek

Bij een aflossingsvrije hypotheek lost u niets af op de lening gedurende de looptijd en bouwt u geen kapitaal op voor aflossing aan het eind van de looptijd. Hierdoor houdt u aan het eind van de looptijd een restschuld over. Maandelijks betaalt u alleen de rente die de geldverstrekker in rekening brengt. Het voordeel van de aflossingsvrije hypotheek is dat u maximaal gebruik kunt maken van de hypotheekrenteaftrek.

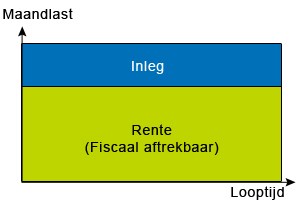

Bankspaarhypotheek

Bij een bankspaarhypotheek spaart of belegt u voor de aflossing van de hypotheek. Per maand betaalt u een vast bedrag aan rente. Ook legt u maandelijks een vast bedrag in op een geblokkeerde bankspaarrekening (Spaarrekening Eigen Woning/SEW) of op een geblokkeerde beleggingsrekening (Beleggingsrekening Eigen Woning/BEW).

De bankspaarrekening of beleggingsrekening is gekoppeld aan uw hypotheek. Aan het eind van de looptijd lost u hiermee uw lening af. De rente die u ontvangt op de bankspaarrekening is gelijk aan de rente die u betaalt voor de hypotheek. Over het opgebouwde vermogen op de bankspaarrekening of beleggingsrekening hoeft u geen belasting te betalen: die is vrijgesteld in Box 3.

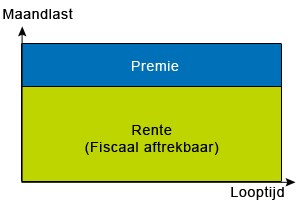

Spaarhypotheek

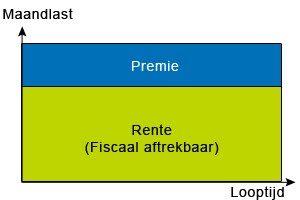

De spaarhypotheek bestaat uit een lening gecombineerd met een levensverzekering. U betaalt maandelijks een vast bedrag aan rente plus de premie voor de levensverzekering.

De premie van de levensverzekering is voor een deel bedoeld om te sparen en voor een deel om het risico van overlijden te verzekeren. De spaarrente is gelijk aan de hypotheekrente. Aangezien u tussentijds niet aflost op de hypotheek maakt u maximaal gebruik van de hypotheekrenteaftrek. Aan het eind van de looptijd, of bij eerder overlijden, wordt het gegarandeerde kapitaal uitbetaald. Daarmee kan dan de hypotheek worden afgelost.

Beleggingshypotheek

U lost bij een beleggingshypotheek niet meteen af op de hypotheek. U belegt om aan het einde van de looptijd met het opgebouwde kapitaal de hypotheek af te lossen. Van het geld dat u maandelijks betaalt, is een deel bedoeld als rente die de geldverstrekker in rekening brengt. Het andere deel wordt periodiek gestort op een beleggingsrekening. Uw geldverstrekker gebruikt die stortingen voor de aankoop van de aandelen, obligaties en/of beleggingsfondsen. U maakt maximaal gebruik van de hypotheekrenteaftrek. Het opgebouwde kapitaal is afhankelijk van de beleggingen en staat daarom niet vast. U kunt aan het eind van de looptijd een restschuld overhouden.

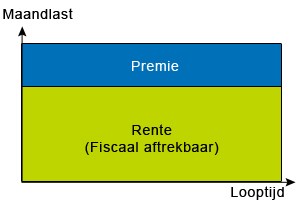

Levenhypotheek

Een levenhypotheek is een hypotheek waarbij u uiteindelijk aflost met de uitkering van een levensverzekering. U betaalt per maand een vast bedrag aan rente plus een premie voor de levensverzekering. De einduitkering staat niet vast. U kunt daarom aan het eind van de looptijd een restschuld overhouden.